摩根士丹利(大摩)近日发布报告,将中国中药评级由”与大市同步”下调至”减持”,目标价由2.6港元降至1.7港元,引发市场广泛关注。

盈警冲击:远低于市场预期

中国中药发布盈警,预计2024年净利润将下降90%至100%,大幅低于市场预期和大摩此前的预测。大摩因此将中国中药2024年盈利预测下调80%,并将2025年至2030年盈利预测下调22%至34%。

业绩下滑原因深度剖析:

报告指出,业绩大幅下滑的主要原因包括:

大摩的谨慎态度及未来展望:

大摩预测中国中药2025年及以后的盈利会轻微回升,但这仍有待公司管理层在业绩发布会上给出明确指引。大摩的”减持”评级以及大幅下调的目标价,反映了其对中国中药未来发展前景的谨慎态度。

投资者需警惕的风险:

除了上述原因,投资者还需关注以下潜在风险:

总结:

中国中药此次发布的盈警以及大摩的下调评级,都预示着公司面临着巨大的挑战。投资者需要密切关注公司后续的业绩表现以及管理层的应对措施,谨慎投资。 未来,中国中药能否扭转颓势,很大程度上取决于其能否有效解决当前面临的问题,提升管理效率,并加强与市场的沟通。

小熊电器转型生活方式品牌,借吴磊李雪琴直播破圈,抖音营销打造品质生活体验。

2025-05-23

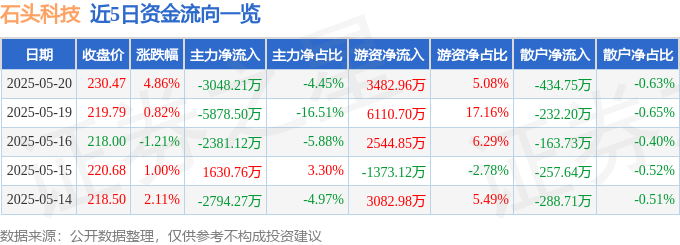

石頭科技股價520後解讀:營收增長難掩利潤下滑,主力撤退與機構樂觀並存

2025-05-22

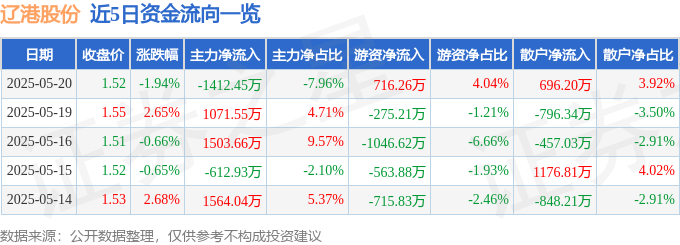

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

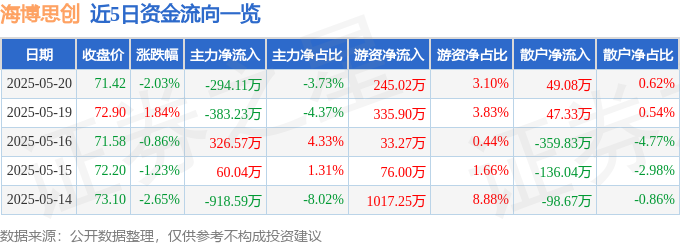

海博思创520股價下跌:主力撤退,散戶接盤?增收不增利风险分析

2025-05-22

雪花飘零

回复感谢分享摩根士丹利对中国中药的分析报告,特别是关于业绩下滑原因的详细解读,包括配方颗粒销售、资产减值、子公司补税以及管理层沟通等方面,非常有参考价值。对投资者来说,这份报告提供了重要的风险提示,包括行业竞争加剧、政策变化和原材料价格波动等因素。我会密切关注后续的业绩表现和管理层的应对措施。