软控股份发布公告,预计2024年净利润将实现同比47.08%到59.09%的大幅增长,这主要得益于其橡胶装备业务的稳步增长。

业绩增长亮点:

增长背后的原因分析:

除了公告中提到的国内轮胎企业海外投资热潮外,软控股份的业绩增长可能还受到以下因素的影响:

未来展望与风险提示:

虽然软控股份的业绩增长前景向好,但投资者仍需关注以下潜在风险:

投资者需谨慎:

本文仅供参考,不构成投资建议。投资者应结合自身风险承受能力,进行独立的投资决策。建议投资者在投资前,仔细阅读公司公告,并进行充分的尽职调查。

小熊电器转型生活方式品牌,借吴磊李雪琴直播破圈,抖音营销打造品质生活体验。

2025-05-23

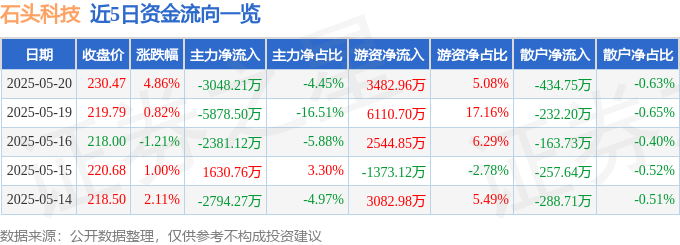

石頭科技股價520後解讀:營收增長難掩利潤下滑,主力撤退與機構樂觀並存

2025-05-22

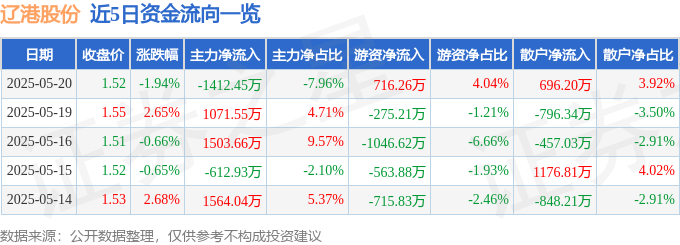

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

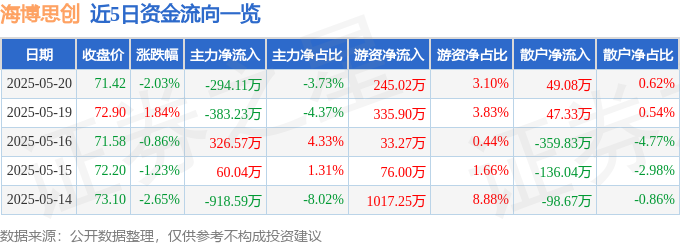

海博思创520股價下跌:主力撤退,散戶接盤?增收不增利风险分析

2025-05-22

风中归人

回复利好消息!软控股份业绩增长显著,主要得益于橡胶装备业务增长,看来轮胎行业还是挺景气的。不过国际竞争和原材料价格波动是潜在风险,投资需谨慎。

暮色微凉

回复软控股份2024年业绩预增,主要受益于橡胶装备业务增长,特别是国内轮胎企业海外投资带来的机遇。不过,国际竞争、原材料价格波动和宏观经济环境等因素仍是潜在风险,需谨慎看待。

流光逝影

回复利好消息!软控股份业绩增长显著,主要得益于橡胶装备业务,特别是国内轮胎企业海外投资带来的机遇。不过,国际竞争和原材料价格波动是潜在风险,投资需谨慎。