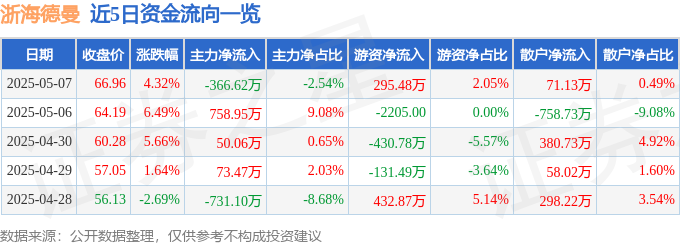

2025年5月7日,浙海德曼(688577)的股价以66.96元收盘,上涨了4.32%。单看这个数字,似乎是一个不错的涨幅,但深入分析,却充满了疑点。换手率仅为2.72%,成交量2.16万手,成交额1.44亿元。这意味着,大部分筹码仍然掌握在少数人手中,所谓的“上涨”,更像是少数资金推动的结果。这种缺乏广泛参与的上涨,是技术性反弹,还是资金炒作?我认为,更偏向后者。在基本面没有明显改善的情况下,如此涨幅显得尤为突兀。

资金流向数据更是让人担忧。主力资金净流出366.62万元,而散户资金却净流入71.13万元。这说明,精明的主力资金正在悄悄撤退,而不明真相的散户却在盲目跟风。游资的少量流入,也难以改变主力撤退的趋势。这不禁让人怀疑,是谁在为这虚高的股价买单?散户的资金,是否会被套在高位?

再来看融资融券数据。当日融资买入3026.37万元,融资净买入607.37万元。这说明,一部分投资者正在利用杠杆来博取更高的收益。然而,这种行为也增加了投资的风险。一旦股价下跌,融资盘可能会被迫平仓,从而引发更大的跌幅。融券余量虽然不大,但也显示出部分投资者对该股的未来并不看好。融资融券余额高达1.68亿元,这无疑是一场在杠杆上进行的豪赌,而赌注,很可能是散户的血汗钱。

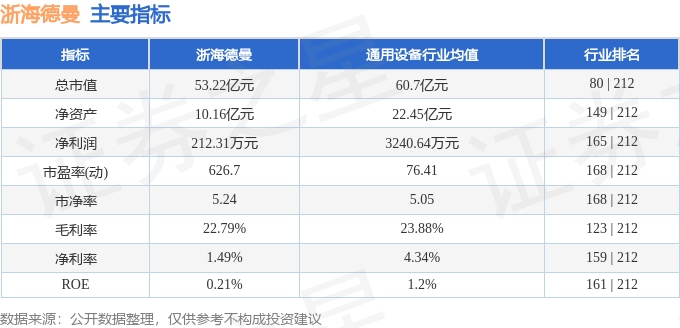

浙海德曼自诩为“工业母机”的制造者,但2025年一季报却无情地揭露了其业绩的颓势。主营收入1.42亿元,同比下降13.96%;归母净利润212.31万元,同比下降24.58%;扣非净利润更是惨不忍睹,仅为81.18万元,同比下降61.23%。这种断崖式的下跌,与其“高新技术企业”的身份显得格格不入。所谓的“核心制造和技术突破”,难道只是一个美丽的谎言?曾经的“工业母机”神话,如今看来,更像是一个脆弱的泡沫。

毛利率是衡量企业盈利能力的重要指标。浙海德曼的毛利率仅为22.79%,这个数字远低于行业平均水平。这意味着,其产品的竞争力正在下降。要么是生产成本过高,要么是产品售价过低,无论是哪种情况,都表明浙海德曼在市场竞争中处于劣势。如果不能有效提升毛利率,其未来的盈利能力将面临严峻的挑战。难道所谓的“高精密数控车床”,也逃不过低价竞争的宿命?

最近90天内,有3家机构给出了对浙海德曼的评级,其中2家为“买入”,1家为“增持”。这些评级真的可信吗?机构的评级往往受到各种利益关系的驱动,很难保证其客观性。况且,机构的资金量巨大,即使判断失误,也能全身而退,而散户则不同,一旦被套牢,很可能血本无归。这些“买入”评级,会不会是机构为了出货而放出的烟雾弹?谁又在为散户的利益着想?

文章最后标注,以上内容由AI算法生成。虽然AI在信息搜集和数据分析方面具有优势,但它缺乏人类的判断力和情感。AI算法只能根据历史数据进行推演,无法预测未来的变化。更重要的是,AI算法的背后,仍然是人类的逻辑和偏见。我们不能盲目相信AI的分析结果,更不能把它当作投资的依据。在复杂的市场环境中,人类的智慧和经验,仍然是不可替代的。

小熊电器转型生活方式品牌,借吴磊李雪琴直播破圈,抖音营销打造品质生活体验。

2025-05-23

石頭科技股價520後解讀:營收增長難掩利潤下滑,主力撤退與機構樂觀並存

2025-05-22

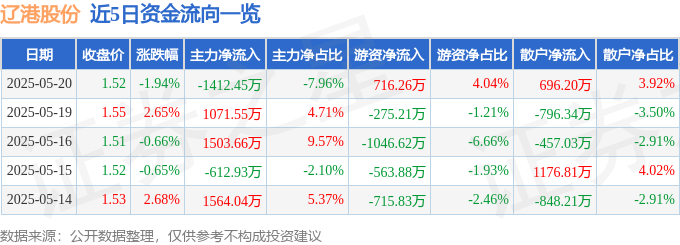

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

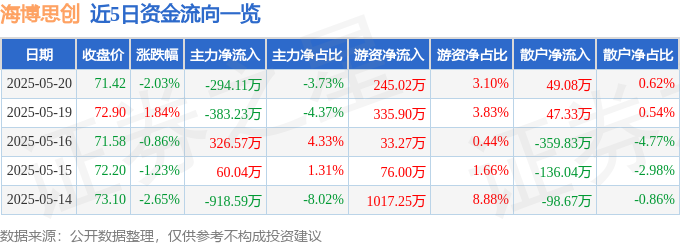

海博思创520股價下跌:主力撤退,散戶接盤?增收不增利风险分析

2025-05-22