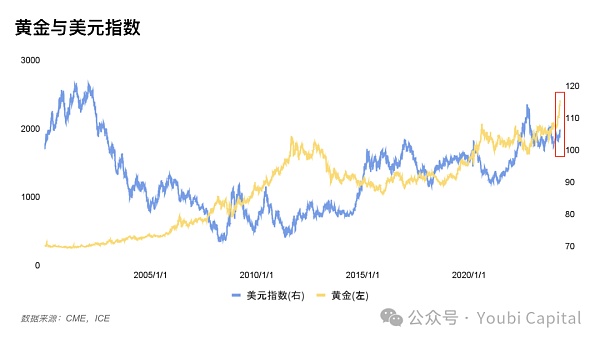

近期黄金与美元双双上涨,打破了传统负相关关系。这主要源于地缘政治风险上升带来的全球避险情绪,黄金和美元均展现避险属性。部分央行抛售美债增持黄金,暗示去美元化趋势,加剧了美元信用危机担忧。

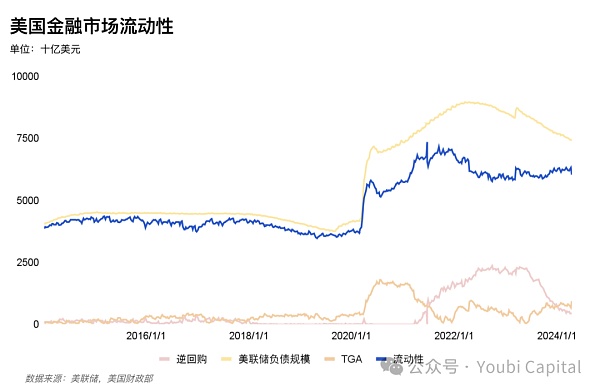

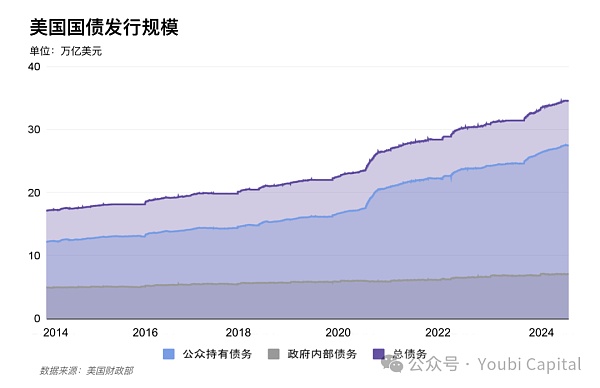

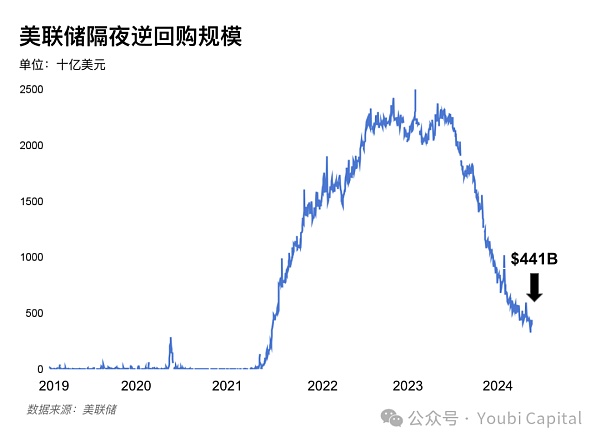

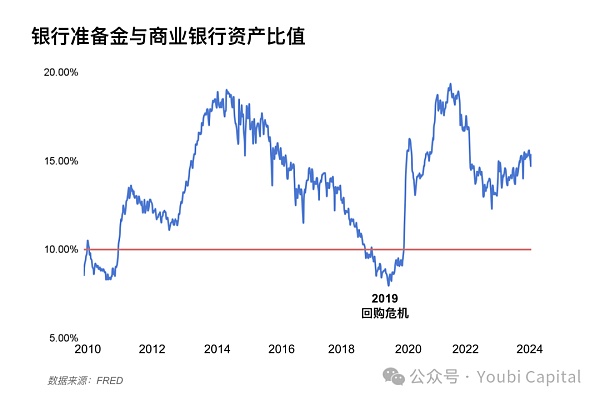

短期来看,美联储年中可能减缓缩表,财政部TGA余额增长也部分对冲了财政部发债的流动性冲击,但需关注具体发债量和短长债配比。然而,中长期看,美债危机仍未解除。美国财政赤字飙升,明年1月债务上限暂停法案到期,预计今年发债规模与去年持平。逆回购规模下降,TGA余额和银行准备金率将成为关键流动性指标。

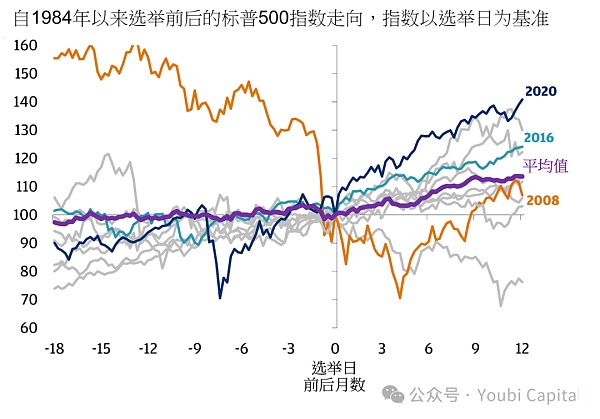

美国大选前两个月(9-10月),风险资产或将震荡下跌,原因在于选情和政策的不确定性。美联储为保持独立性,或在大选年维持经济增长和流动性充裕。美国经济内需强劲,通胀反复,衰退预期下降,机构普遍将降息预期推迟至下半年甚至明年。CME数据显示9月和11月降息预期较高,但需警惕降息的充分条件是就业差和通胀弱。

扩表对市场流动性的直接影响大于降息。美联储可能在5-6月减缓缩表,明年年初完全停止,随后进入扩表周期。历史显示,大选结束后短期内转向操作的概率较高。总而言之,需关注地缘政治风险、美债供需、美联储货币政策和美国大选对市场的影响。

甘肃能源发行股份及支付现金购买资产并募集配套资金:区块链技术的潜在应用

2024-12-23

一汽解放3.28亿元收购一汽非洲投资有限公司55%股权:区块链技术赋能海外战略的探讨

2024-12-23

CosmicKnight

回复这篇分析挺有深度,特别是关于美债、美元和黄金走势的讨论,以及美国大选对市场的影响,让我对当前的国际经济形势有了更清晰的认识。不过,文中提到的图表看不清,希望能提供更清晰的版本。

青春无价

回复分析透彻,特别是关于美债危机、美联储政策和美国大选对市场影响的论述,很有参考价值。不过,图片看不清,建议补充文字说明。