长江证券研报指出,国网信通(600131.SH)作为国家电网直属单位信产集团旗下的上市平台,正积极顺应电力体制改革的趋势,推动业务全面数字化转型。近年来,其电力数字化业务规模稳步增长,展现出强大的发展潜力。

除了聚焦主营业务外,国网信通积极拓展业务场景,布局虚拟电厂、人工智能(AI)以及电力信创产品等新兴领域,积极寻求多元化发展,增强公司竞争力与抗风险能力。

值得关注的是,2019年,信产集团承诺将在五年内解决与国网信通之间的业务重合问题。如今,这一承诺正取得实质性进展。同业竞争问题的解决和利益的理顺,对国网信通意义重大,将有效释放公司发展活力,消除内耗,并为公司构筑四重成长动力,助力其实现体量跃迁。

长江证券认为,国网信通作为国家电网体系内电力数智化核心企业,其业务全面数字化转型和同业竞争问题的解决,共同打开了公司未来的成长空间。

国网信通的四重成长动力可能包括:

投资建议:

长江证券维持对国网信通的“买入”评级,看好其长期发展前景。

风险提示:

本分析报告仅供参考,不构成投资建议。投资者应根据自身风险承受能力进行投资决策,并自行承担投资风险。数字化转型进程可能面临挑战,新业务拓展也存在不确定性。政策环境变化也可能影响公司发展。

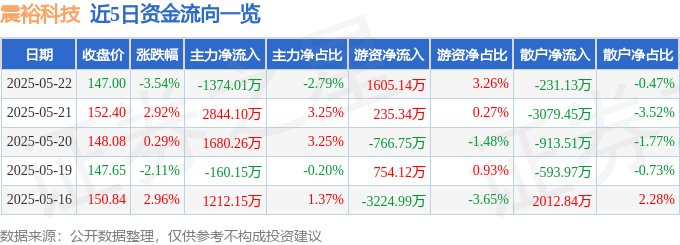

震裕科技股價分析:主力撤退?游資湧入?關注美股科技股與一季報隱憂

2025-05-23

小熊电器转型生活方式品牌,借吴磊李雪琴直播破圈,抖音营销打造品质生活体验。

2025-05-23

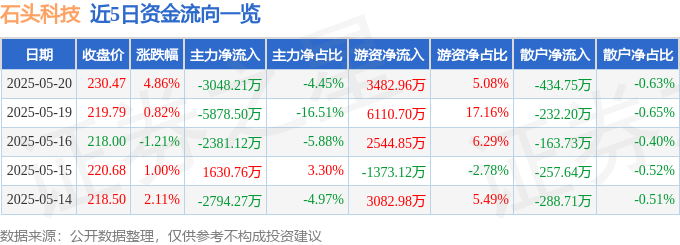

石頭科技股價520後解讀:營收增長難掩利潤下滑,主力撤退與機構樂觀並存

2025-05-22

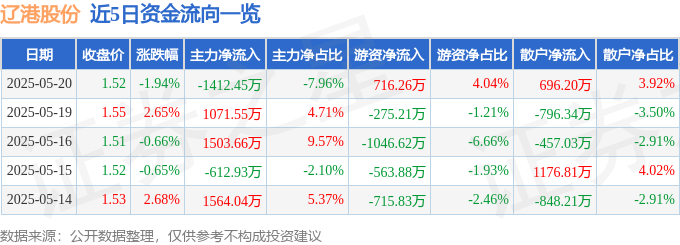

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

暮色残阳

回复研报分析挺全面,重点指出了国网信通的数字化转型、新业务拓展和同业竞争消除等增长点,对未来发展比较乐观。不过也提示了投资风险,比较谨慎。作为投资者,我会进一步关注其具体业务进展和财务数据。