2025年1月7日,国内工业硅市场呈现出供需双弱的格局,价格持续承压。多家期货公司发布研报,对工业硅市场走势进行分析,普遍看空后市。

供应端:北方地区工业硅产量近期下降幅度较大,主要受新疆大厂减产及天气污染问题影响;西南地区因进入枯水期,产量和开工率持续下滑。12月工业硅月产量33.16万吨,环比下降18.1%,同比下降5.2%。预计低产量将至少维持到春节后。供应端虽然有所减少,但减产幅度可能不足以消化当前的高库存。

需求端:枯水季来临,西南地区多晶硅厂减停产,多晶硅产量持续下滑,对工业硅的需求拉动减弱。12月多晶硅产量9.3万吨,环比下降16.6%,同比下降39.9%,预计1月多晶硅产量仍将维持低位。有机硅和铝合金的需求也较为平淡。

库存: 工业硅库存高企,是导致价格承压的主要因素。截至12月28日,工业硅社会库存总计53.8万吨,环比增加0.6万吨。下游多晶硅减产导致年前备货意愿降低,市场成交清淡,现货价格重心持续下移。即使部分下游企业在节前进行补库操作,但由于多晶硅减产规模较大,需求改善幅度有限,库存去化困难。

各期货公司观点汇总:

风险因素:

总结:

目前工业硅市场面临供需双弱的局面,高库存是价格承压的主要原因。虽然部分地区硅厂减产,但需求端持续疲软,难以有效缓解库存压力。多数机构看空后市,建议投资者谨慎操作。然而,春节前的超跌反弹也存在一定可能性,投资者需密切关注市场动态,及时调整投资策略。 需要注意的是,本分析仅供参考,不构成投资建议。

小熊电器转型生活方式品牌,借吴磊李雪琴直播破圈,抖音营销打造品质生活体验。

2025-05-23

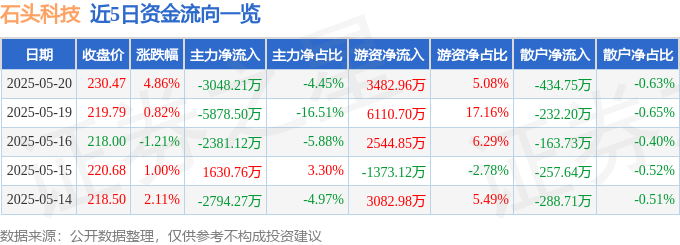

石頭科技股價520後解讀:營收增長難掩利潤下滑,主力撤退與機構樂觀並存

2025-05-22

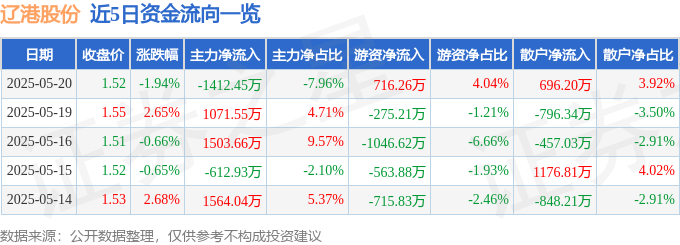

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

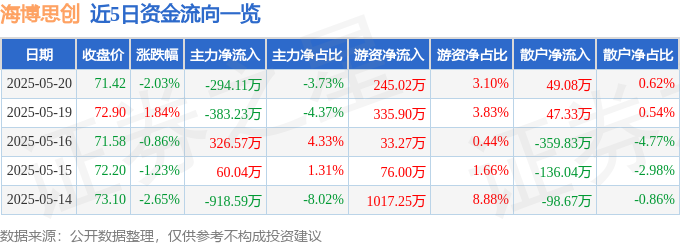

海博思创520股價下跌:主力撤退,散戶接盤?增收不增利风险分析

2025-05-22

流年若梦

回复感谢分享工业硅市场分析!文中提到的供需双弱、高库存、以及期货公司看空后市的观点,让我对当前市场形势有了更清晰的了解。尤其关注到春节前可能出现的超跌反弹,这部分信息很有价值。不过,文中也提到风险因素,比如供应端超预期减产和光伏装机超预期增长,这些不确定性因素也需要考虑。总的来说,这篇文章信息量比较大,对投资者很有参考意义。