近年来,为应对人口老龄化和少子化,我国积极推动个人养老金制度建设,并在全国范围内实施递延纳税优惠政策。该政策的核心在于将税收递延至领取阶段,通过在缴费阶段减免个人所得税,并在领取阶段以较低税率(3%)缴纳个人所得税,以鼓励个人养老金投资。 然而,实际效果并不理想,个人养老金账户开户人数虽多,但实际缴存和投资人数却远低于预期。这主要源于以下几个方面:首先,个人养老金产品的收益率并不令人满意,部分产品甚至出现亏损,投资者对长期投资收益存疑;其次,个人养老金资金流动性差,机会成本较高,许多人更倾向于短期投资或用于其他用途,尤其对低收入人群而言,税收优惠的吸引力有限;第三,政策的不确定性也增加了投资风险,例如未来政策调整、监管力度等都可能影响投资者的决策。 为了更好地激励个人养老金投资,建议从以下几个方面入手:加强养老投资宣传,提高公众认知;扩大税收优惠,比如拓宽覆盖人群、提高缴存限额、动态调整机制等;完善产品池,加强市场监管,提供更多种类、数量、风险可控的产品,并降低交易成本,保障产品安全性;优化退出机制,增加资金灵活度,允许在满足一定条件下提前领取,并简化领取流程。 总而言之,个人养老金制度的成功建立需要多方面的共同努力,不仅要依靠税收优惠政策的激励,更要关注投资者实际需求和顾虑,不断完善制度设计,提升投资者的参与度和获得感。

小熊电器转型生活方式品牌,借吴磊李雪琴直播破圈,抖音营销打造品质生活体验。

2025-05-23

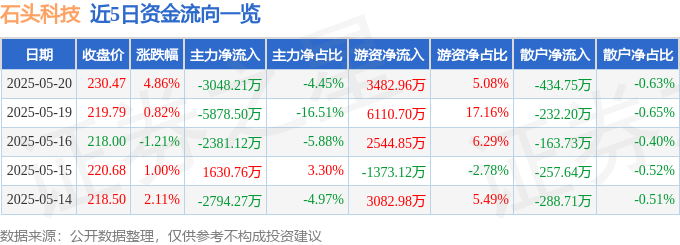

石頭科技股價520後解讀:營收增長難掩利潤下滑,主力撤退與機構樂觀並存

2025-05-22

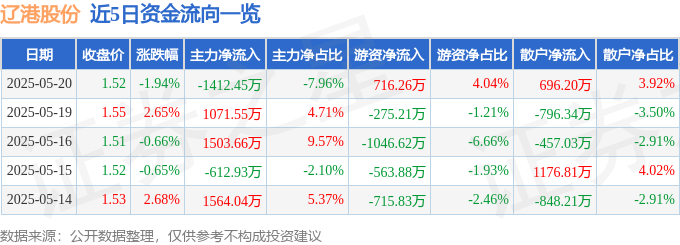

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

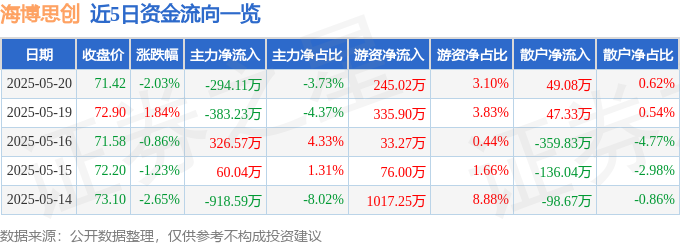

海博思创520股價下跌:主力撤退,散戶接盤?增收不增利风险分析

2025-05-22

墨海听涛

回复文章分析了个人养老金制度实施效果不佳的原因,并提出了改进建议,例如加强宣传、扩大税收优惠、完善产品池和优化退出机制等。感觉挺有道理的,希望能真正解决问题,让更多人参与进来。