2024年中国光伏组件招标市场在N型组件的强势崛起和价格战的激烈竞争中落下帷幕。TrendForce集邦咨询数据显示,全年招标量约297GW,同比增长3.3%,增速放缓。然而,市场结构发生了显著变化,N型组件占据了91%的市场份额,HJT和BC类组件也实现了大幅增长,分别约为12.6GW和1.15GW,这标志着光伏技术正朝着更高效的方向发展。

N型组件的全面领先: N型组件的快速增长主要源于其更高的转换效率和更好的弱光性能,这使其在大型地面电站项目中更具竞争力。2024年12月,N型组件招标量占比更是高达94%,凸显了其在市场中的主导地位。HJT和BC类组件的增长则体现了新兴技术的快速发展和市场认可度提升。

招标主体的集中化: 央国企仍然是光伏组件招标的主力军,中国电建、中国华电、中国大唐等巨头企业年度招标规模均超过10GW。这反映了大型国有企业在光伏产业链中的重要地位以及国家对光伏产业发展的支持力度。

高功率组件成为主流: 570W及以上组件的招标规模占比高达70%,600W+和700W+组件的需求也在持续增长。这与光伏技术不断进步以及对系统成本优化的追求密切相关。高功率组件可以降低系统成本,提高电站的经济效益。

价格战与行业自律: 2024年,光伏组件价格持续下跌,P型组件价格降幅达22.4%,N型TOPCon组件降幅达28.2%,部分价格甚至低于成本,引发了激烈的价格战。为了避免行业陷入无序竞争,中国光伏行业协会发布了组件成本价格,倡导企业避免“内卷式”竞争。11月,组件价格出现小幅反弹,但12月部分企业仍以低于成本的价格参与竞标,价格战的阴影依然存在。HJT组件价格也经历了大幅下滑,降幅达57.2%,这与产业链原材料价格下降和HJT技术降本路径逐步验证有关。

中标结果及市场格局: 2024年公布的中标规模达276GW,其中晶科、隆基、天合、晶澳四大一线企业中标规模占比达33%,Top10企业中标规模占比达47%。这反映了行业集中度进一步提升,头部企业在市场竞争中占据优势地位。

未来展望: 虽然2024年光伏组件市场经历了价格战和行业调整,但N型组件的崛起和高功率组件的普及是不可逆转的趋势。未来,光伏产业将朝着更高效、更低成本、更智能化的方向发展。行业自律和技术创新将成为推动产业持续健康发展的关键因素。 此外,值得关注的是,尽管光伏行业协会发布了成本价格指导,但实际成交价可能仍然受到市场供需和企业竞争策略的影响,这需要持续关注和深入研究。

小熊电器转型生活方式品牌,借吴磊李雪琴直播破圈,抖音营销打造品质生活体验。

2025-05-23

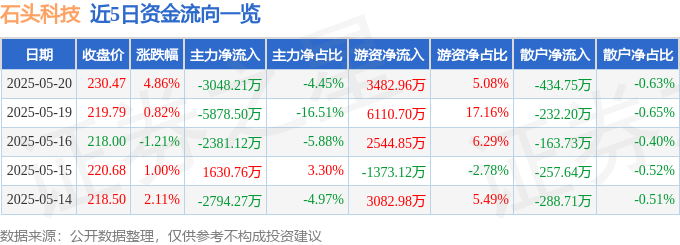

石頭科技股價520後解讀:營收增長難掩利潤下滑,主力撤退與機構樂觀並存

2025-05-22

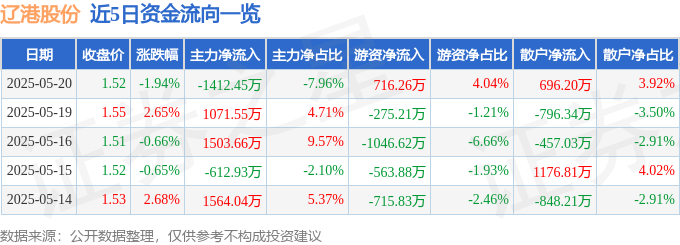

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

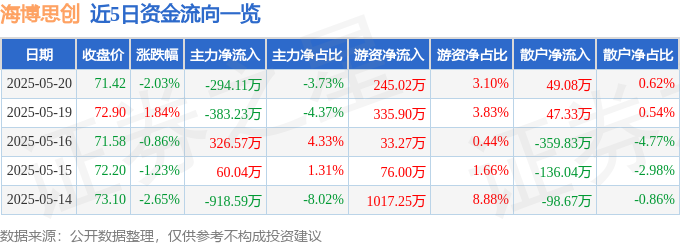

海博思创520股價下跌:主力撤退,散戶接盤?增收不增利风险分析

2025-05-22

墨海听涛

回复文章信息量很大,对2024年中国光伏组件市场做了全面总结。N型组件的崛起和价格战是主要看点,头部企业竞争激烈。感觉对行业趋势把握得不错,对想了解光伏产业的人很有帮助。

幽影浮光

回复看完这篇文章,对2024年中国光伏组件市场竞争格局有了大致了解。N型组件的强势以及价格战的激烈程度超出预期。感觉头部企业优势明显,行业集中度越来越高。希望价格战能尽快结束,行业能健康发展。

PhantomPhoenix

回复今年光伏组件市场竞争激烈,N型组件一枝独秀,价格战也挺厉害。国企仍然是主要参与者,高功率组件成主流,行业集中度提高。感觉未来光伏技术会继续发展,但价格战的风险依然存在。