2024年铁矿石价格由强转弱,主要原因是基本面逆转。展望2025年,铁矿石市场将延续供需宽松的态势,价格重心大概率继续下移。

供应方面:

需求方面:

供需预测:

预计2025年铁矿石将呈现供过于求的局面。三种情景假设下(中性、乐观、悲观),全年铁矿石供需过剩量分别约为4900万吨、8000万吨和2000万吨。

价格展望:

供需宽松的市场环境下,铁矿石价格重心将继续下移。830元/吨上方为估值偏高区间,630元/吨下方为估值偏低区间。

风险提示:海外矿山突发事件和钢铁产业政策超预期调整等因素可能影响市场走势。

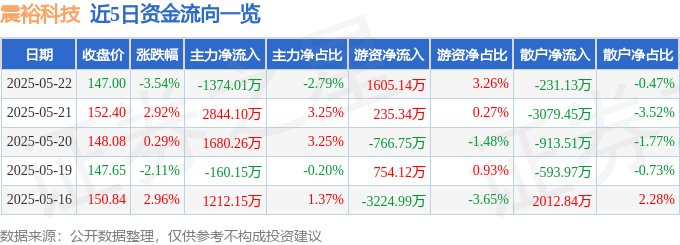

震裕科技股價分析:主力撤退?游資湧入?關注美股科技股與一季報隱憂

2025-05-23

小熊电器转型生活方式品牌,借吴磊李雪琴直播破圈,抖音营销打造品质生活体验。

2025-05-23

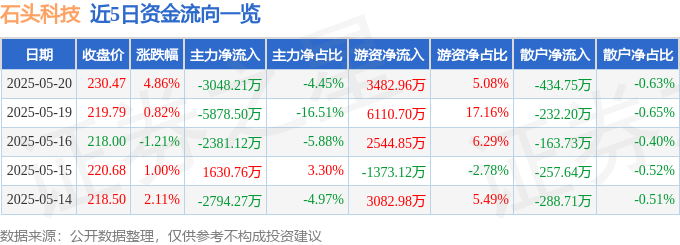

石頭科技股價520後解讀:營收增長難掩利潤下滑,主力撤退與機構樂觀並存

2025-05-22

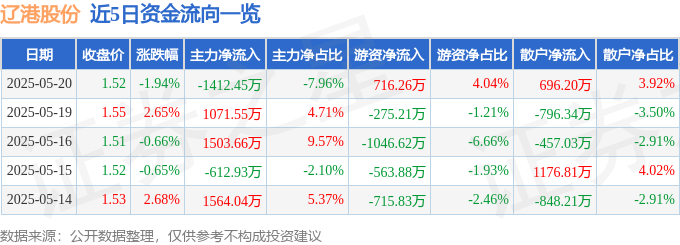

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

雪花飘零

回复感谢分享铁矿石市场分析!2025年供需宽松,价格下行趋势明显,这对钢铁行业和下游产业链影响很大。文中提到的海外矿山产能扩张和国内钢铁行业低迷是关键因素,值得持续关注。