本周加密貨幣市場表面一片欣欣向榮,但這種“上漲”真的能持續嗎?我對此持嚴重懷疑態度。与其說是市場信心的真正回歸,不如說是前期過度下跌後的一次技術性反彈。就像一潭死水偶爾泛起的漣漪,看似充滿活力,實則毫無生命力。

各大媒體都在鼓吹市場情緒指數從 55% 飆升至 79%,仿佛牛市已經降臨。但仔細想想,55% 本身就說明了市場的脆弱性,而短時間內的“暴漲”更像是驚弓之鳥的一次集體逃逸。這種建立在沙灘上的繁榮,隨時可能被一波海浪沖刷殆盡。別忘了,加密貨幣市場向來擅長製造幻覺,讓人們在短暫的狂歡後陷入更深的絕望。

穩定幣市值有所上升(USDT 達 1457 億、USDC 達 619 億,漲幅分別為 0.62% 和 2.32%),就被解讀為“機構資金加大入場力度”?這種說法未免過於武斷。要知道,穩定幣的用途多種多樣,除了入場購买加密貨幣,還可以進行鏈上交易、借貸等等。單憑穩定幣的增長就斷定美國投資者情緒高漲,實在是缺乏嚴謹的分析。更何況,0.62% 和 2.32% 的漲幅,相對於整個加密貨幣市場的體量來說,簡直微不足道。

市場把這次上漲歸功於美國對華關稅政策的態度緩和,以及特朗普未打算解僱美聯儲主席鮑威爾等消息。但這些消息真的能從根本上改變市場的走向嗎?在我看來,這不過是華爾街慣用的伎倆——先釋放一些利好消息,引誘散戶入場,然後再狠狠地收割。別忘了,美國即將面臨經濟衰退的風險依然存在,關稅政策的不確定性也始終是懸在市場頭上的一把劍。在这种大環境下,指望幾條小道消息就能讓市場徹底反轉,簡直是癡人說夢。

本周市場的反彈讓不少人開始憧憬牛市的到來,而 SOL 和 SNX 也被一些人視為下周的風向標。但我想提醒各位,切勿盲目樂觀。這兩個項目雖然各有亮點,但也面臨着巨大的挑戰,能否真正“逆風翻盤”,仍然是個未知數。

Solana 生態的回暖,的確為市場注入了一絲活力。Meme 代幣的爆發、穩定幣的增長、DEX 交易量的激增,都讓人看到了 Solana 的潛力。但這些現象背後,隱藏着諸多隱憂。散戶的狂熱是否能持續?機構的入場是真金白銀還是逢場作戲?Solana 的生態能否經受住市場的考驗?這些問題都需要我們深入思考。

看到 Solana 鏈上 Meme 代幣交易量顯著增加,我並沒有感到興奮,反而感到一絲不安。Meme 幣的本質是什麼?是毫無價值的投機遊戲!它們的暴漲暴跌,除了讓少數人暴富,更多的人血本無歸。Solana 如果過度依賴 Meme 幣來吸引用戶,無異於飲鴆止渴。這種短期刺激固然能提升 SOL 的價格,但長期來看,只會損害 Solana 的聲譽和可持續發展。

Solana 鏈上的穩定幣供應量突破 128 億美元,創歷史新高。這固然反映了投資者對 Solana 生態系統的信心,但也可能意味着風險正在積聚。穩定幣的大量湧入,是否會導致市場流動性過剩?一旦市場出現波動,這些穩定幣是否會迅速流出,引發踩踏事件?這些問題都需要我們保持警惕。要知道,過度的繁榮往往是崩潰的前兆。

Solana 鏈上的 DEX 交易量超過 35 億美元,這無疑是一個令人矚目的數字。但我們也要看到,DEX 的交易量往往伴隨着高風險和高波動性。大量的交易可能並非來自真正的投資者,而是來自投機者和刷量機器人。一旦市場情緒逆轉,這些虛假的交易量將迅速消失,留下一個流動性枯竭的市場。而 Solana 的生態系統,是否能承受住這種打擊?

Solana 基金會推出新政策,試圖加強去中心化程度。但這種“去中心化”真的能改變 Solana 的權力結構嗎?在我看來,這更像是一場精心設計的權力遊戲。基金會通過調整驗證者的委托比例,試圖控制整個生態系統。而那些真正具有獨立性和去中心化精神的驗證者,卻往往被排擠在外。這種“偽去中心化”,只會讓 Solana 離真正的去中心化越來越遠。

加拿大上市公司 SOL Strategies 發行可轉換債券,用於購买和質押 SOL。這種行為,看似是對 Solana 的支持,實則充滿了投機的味道。SOL Strategies 學習 MicroStrategy 的模式,不斷發行債券來增持 SOL,試圖拉高股價。但這種模式能否成功,取決於 SOL 的價格能否持續上漲。一旦 SOL 的價格下跌,SOL Strategies 將面臨巨大的風險,而最終的受害者,很可能是那些被高股價吸引的散戶投資者。

市場把 SOL 現貨 ETF 的希望寄託於新任 SEC 主席 Paul Atkins,認為他對加密行業的友好態度,能加速 ETF 的審批。這種想法未免過於天真。要知道,SEC 的決策並非由一個人就能左右,而是受到多種因素的影響。即使 Paul Atkins 對加密行業持友好態度,也無法保證 SOL 現貨 ETF 就能順利通過。更何況,即使 ETF 真的通過了,也未必能給 SOL 的價格帶來持續的提振。畢竟,市場的炒作往往是短暫的。

近期 Synthetix 發行的算法穩定幣 sUSD 脫錨事件,再次暴露了算法穩定幣的脆弱性。sUSD 價格暴跌,SNX 價格也隨之崩盤,Synthetix 的 TVL 大幅縮水。這一切都表明,算法穩定幣的模式存在着根本性的缺陷。它們的穩定性,完全依賴於市場的信心和算法的有效性。一旦市場出現恐慌,或者算法失效,這些穩定幣就會迅速崩潰,給投資者帶來巨大的損失。

面對 sUSD 的脫錨危機,Synthetix 採取了一系列自救措施,包括流動性激勵、存款激勵、質押激勵等等。這些措施,看似有效,但實際上卻是一場豪賭。Synthetix 試圖通過激勵措施來吸引用戶,恢復市場信心。但這種做法,需要付出巨大的成本,而且效果也難以保證。如果市場不買賬,Synthetix 的自救行動,很可能會以失敗告終。

Synthetix 通過各種激勵措施,試圖修復 sUSD 的脫錨問題。但這些措施,真的能奏效嗎?在我看來,這些措施更像是亡羊補牢,為時已晚。sUSD 的脫錨,已經嚴重損害了投資者對 Synthetix 的信心。即使 Synthetix 能夠暫時穩住 sUSD 的價格,也難以挽回投資者的信任。而一個失去信任的項目,是難以長久生存的。

在 Synthetix 的積極措施下,sUSD 的價格有所回升,SNX 的價格也隨之上漲,TVL 也出現了增長。但這種回升,是否能持續?在我看來,這更像是一種迴光返照。市場對 Synthetix 的信心依然脆弱,一旦出現新的問題,sUSD 的價格很可能會再次暴跌,SNX 的價格也將隨之崩盤。Synthetix 能否真正重獲新生,仍然是一個巨大的問號。

市場的目光往往聚焦於那些“明星項目”,而忽略了那些潛藏的危機。REZ 和 OMNI 就是這樣的例子。這兩個項目都面臨着代幣大額解鎖的風險,一旦處理不當,很可能引發市場的血洗。

Renzo 作為 EigenLayer 生態的流動性再質押協議,曾經風光無限。但隨着以太坊生態的低迷,以及 ETH 質押率的下降,Restaking 賽道也逐漸失去了光環。更糟糕的是,REZ 即將迎來 8.64 億枚代幣的解鎖,佔總鎖定量的 8.64%。而這些解鎖的代幣,主要掌握在投資機構和項目團隊手中。在 Restaking 賽道熱度低迷的情況下,這些機構和團隊很可能會選擇拋售,從而對 REZ 的價格造成巨大的衝擊。我甚至可以預言,REZ 的價格很可能會因此一蹶不振,Restaking 賽道,基本可以宣告死亡了,有事燒紙吧!

Omni 作為以太坊的互操作性層,旨在連接各個 Layer-2 項目。但隨着以太坊生態的持續低迷,以及 Layer-2 項目表現不佳,Omni 的價值也受到了質疑。更令人擔憂的是,OMNI 即將迎來 1663 萬枚代幣的解鎖,佔總鎖定量的 16.64%。這些解鎖的代幣,同樣主要掌握在投資機構和項目團隊手中。在 Omni 熱度低迷的情況下,這些機構和團隊同樣很可能會選擇拋售,從而對 OMNI 的價格造成嚴重的打擊。在我看來,Omni 已經淪為了以太坊的棄子,Layer-2 的負擔。它的未來,充滿了不確定性。

市場情緒指數從上周的 55% 上升至 79%,看似一片樂觀。但這種樂觀,往往是建立在恐懼之上的。當大多數人都在歡呼雀躍的時候,往往是風險最高的時候。歷史已經多次證明了這一點。加密貨幣市場向來擅長製造狂熱,讓人們忘記風險,盲目追漲。而當狂熱達到頂峰的時候,崩盤往往也就不遠了。所以,我對當前的市場情緒指數持高度懷疑態度。我認為,79% 並不意味着市場的健康,而是意味着風險正在積聚。我們應該保持警惕,不要被表面的繁榮所迷惑。

最近,AI概念再次成為市場的寵兒,各種AI相關的代幣紛紛暴漲。但這種炒作,究竟能持續多久?我對此深感懷疑。AI技術固然前景廣闊,但目前的AI項目,大多停留在概念階段,缺乏實際應用。這種純粹的炒作,最終只會讓投資者血本無歸。更何況,AI賽道已經經歷過多次泡沫,每一次都讓無數人損失慘重。我們應該吸取教訓,不要再被AI概念所迷惑。

最近,一個名為MCP(模型上下文協議)的概念開始在市場上走紅。據說,MCP可以解決AI模型與外部工具和數據交互的碎片化問題,從而提升AI的效率。但仔細研究之後,我發現MCP不過是又一個蹭熱點的偽概念。它提出的解決方案,並沒有什麼創新之處,而且實際效果也難以驗證。更重要的是,MCP生態中的項目,大多處於早期階段,缺乏實際應用。這種純粹的概念炒作,最終只會淪為一場空。

所謂的模型上下文協議,聽起來高大上,但實際上卻是空中樓閣,毫無價值。它試圖通過標準化接口來解決AI應用面臨的難題,但這種思路本身就存在問題。AI技術的發展日新月異,不同的AI模型需要不同的接口。試圖用一個標準化的接口來統一所有AI模型,是不現實的。更何況,MCP生態中的項目,大多是基於Solana和BNB Chain等公鏈的,這些公鏈本身就存在諸多問題,如擁堵、高手續費等等。在這些公鏈上構建AI應用,無異於緣木求魚。

MCP的工作原理和技術,聽起來非常複雜,但實際上卻是故弄玄虛,目的是為了騙取投資。它採用了JSON-RPC 2.0等技術,試圖實現AI模型與外部系統的交互。但這些技術,並不是什麼新技術,而且已經被廣泛應用於其他領域。MCP只是將這些技術簡單地組裝在一起,並沒有什麼創新之處。更重要的是,MCP的實現非常複雜,需要大量的開發工作。而目前MCP生態中的項目,大多缺乏足夠的技術實力,難以真正實現MCP的功能。

MCP宣稱具有諸多優勢,如實時訪問、安全性與控制、低計算負載等等。但這些優勢,大多是自我吹噓,毫無根據。所謂的實時訪問,實際上只是通過API調用來獲取數據,並沒有什麼特別之處。所謂的安全性與控制,實際上只是通過權限管理來限制AI的訪問權限,並沒有什麼創新之處。所謂的低計算負載,實際上只是通過減少向量嵌入來降低計算成本,但這也會影響AI的性能。總之,MCP宣稱的優勢,大多是沒有根據的,或者只是通過犧牲其他方面的性能來實現的。

MCP生態中的項目,大多是一地雞毛,全是垃圾。這些項目,大多是基於MCP概念炒作的,缺乏實際應用。例如,Dark是一個基於Solana的實驗性MCP網絡,但大部分項目功能並未推出,目前屬於炒概念階段。SkyAI是一個基於BNB Chain的原生AI基礎架構,但項目仍處於概念階段,實際產品尚未推出。Solix是一個採用MCP的DePIN網絡,但需要驗證用戶參與度和經濟模型的可持續性。總之,MCP生態中的項目,大多是空有概念,缺乏實際應用,投資價值極低。

基於MCP協議的Web3 AI項目,目前多處於開發早期,實質性產品尚未面世。而且MCP現階段是AI細分賽道的新興熱點,但鑑於之前AI Agent賽道失敗的經驗,現在仍需對MCP賽道項目究竟只是AI Meme資產發行的曇花一現,還是真能做出推動AI賽道發展的產品保持謹慎的態度。所以,我認為MCP的未來發展方向是死路一條,毫無希望。它只是一個炒作的概念,最終只會讓投資者血本無歸。我們應該遠離MCP,不要再被AI概念所迷惑。

市場題材的回報率統計,看似客觀,實則充滿了陷阱。按周回報率統計,AI 賽道表現最佳,而 Cefi 賽道表現最差。但這種統計,忽略了許多重要的因素。例如,AI 賽道的暴漲,很大程度上是受到少數幾個代幣的拉動,如TAO、RENDER、FET、WLD、FARTCOIN等。這些代幣的暴漲,並不能代表整個AI賽道的真實情況。更何況,這些代幣的暴漲,很可能是受到莊家操縱的結果。散戶如果盲目追漲,很可能會成為莊家的犧牲品。而Cefi賽道的表現不佳,並不能代表整個Cefi賽道的價值被低估。Cefi賽道的項目,大多是穩健型的,漲幅相對較小,但也更加安全。所以,我們不能單純地看回報率,而要深入分析數據背後的真相。

AI 賽道:在 AI 賽道 TAO、RENDER、FET、WLD、FARTCOIN 佔比較大,總共佔比為:86.32%,而本周其漲幅分別為:50.96%、18.93%、53.36%、33.58%、29.95%,平均漲幅均高於其他賽道的項目,從而使得 AI 賽道表現最好,別高興的太早,散戶在這些標的上賺到錢了嗎?恐怕大部分都站崗了,這更像是機構或大戶們的自娛自樂,和散戶沒啥關係。

Cefi 賽道:在 Cefi 賽道 BNB、BGB、OKB 佔比較大,總共佔比為:89.97%,而本周其漲幅分別為:2.35%、2.51%、2.29%,平均漲幅均低於其他賽道的項目,所以使得 Cefi 賽道表現最差。穩定幣生息是個好東西,但是幣本位用戶可能看不上這點收益,所以Cefi賽道的受眾比較少,難以拉盤也是可想而知的,沒有暴富效應,誰會關注你?

下周即將公布的宏觀數據,包括美國第一季度實際 GDP 年化季率修正值、美國 3 月核心 PCE 物價指數年率、美國 4 月 ADP 就業人數、美國 4 月 ISM 制造業 PMI、美國 4 月季調後非農就業人口以及美國 4 月失業率,這些數據都可能成為引發市場波動的導火索。我對這些數據的預期並不樂觀,我認為美國經濟正在走向衰退,而這些數據很可能會證實我的判斷。一旦這些數據不及預期,市場很可能會出現大幅下跌,甚至可能引發黑天鵝事件。所以,我們應該做好充分的風險管理,不要對市場抱有過高的期望。

小熊电器转型生活方式品牌,借吴磊李雪琴直播破圈,抖音营销打造品质生活体验。

2025-05-23

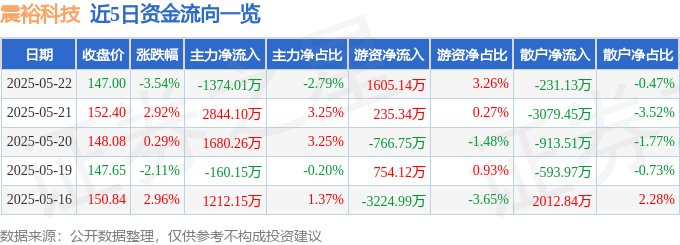

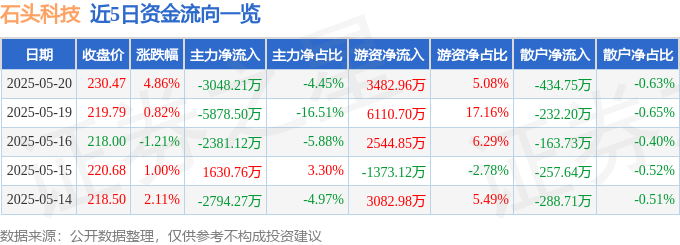

石頭科技股價520後解讀:營收增長難掩利潤下滑,主力撤退與機構樂觀並存

2025-05-22

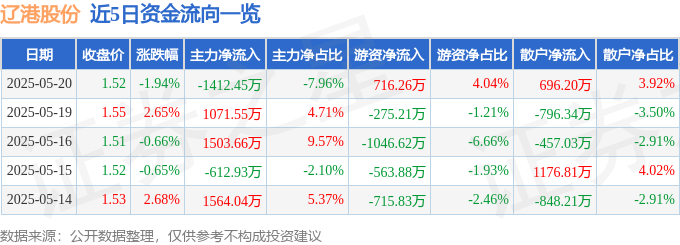

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

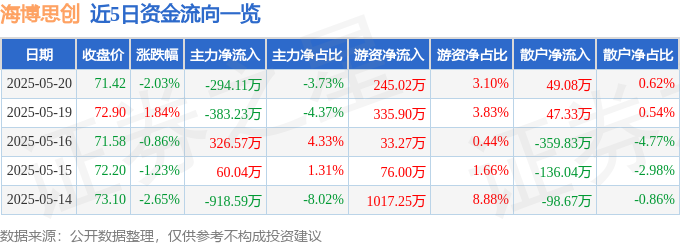

海博思创520股價下跌:主力撤退,散戶接盤?增收不增利风险分析

2025-05-22