比特幣價格如脫韁野馬般突破了9萬美元大關,市場上「牛回速歸」的呼聲甚囂塵上,彷彿末日鐘聲已然遠去,取而代之的是黃金時代的序曲。然而,在群情激昂的喧囂之中,我卻感到一絲不安。這種近乎病態的樂觀情緒,總讓我想起歷史上無數次泡沫破裂前的瘋狂。我們是否又一次被貪婪和恐懼所裹挾,迷失在自我編織的幻象之中?

不得不承認,比特幣在經歷了4月7日的「死亡交叉」後,能夠迅速反彈並突破所有關鍵移動平均線,的確展現出了驚人的韌性。但這是否就意味著我們已經擺脫了長期下行趨勢的陰影,即將迎來期待已久的長期牛市週期呢?我對此深表懷疑。

市場的情緒就像一輛失控的過山車,在希望與絕望之間瘋狂搖擺。當價格上漲時,人們往往會選擇性地忽略潛在的風險,沉浸在「永遠漲」的幻覺中;而當價格下跌時,恐慌情緒又會迅速蔓延,將一切希望扼殺在搖籃之中。這種非理性的情緒波動,正是莊家們收割散戶的完美工具。

因此,在狂歡之前,我們需要保持清醒的頭腦,對市場進行更加深入和理性的分析。不要被表面的繁榮所迷惑,更不要被那些鼓吹「牛市來了」的言論所左右。畢竟,在這個充滿了不確定性的市場中,唯有獨立思考和理性判斷,才能幫助我們避免成為被收割的韭菜。

技術分析,這個被無數交易者奉為圭臬的工具,在我看來,更像是一面哈哈鏡,扭曲著現實,放大了慾望。移動平均线,作為技術分析中最基礎的指標之一,常常被用來判斷趨勢。當比特幣突破所有關鍵移動平均线時,許多人歡欣鼓舞,認為這是牛市即將到來的信號。然而,我卻認為,我們需要更加謹慎地看待這些表面的突破。

移動平均线本質上是一個滯後指標,它反映的是過去的價格走勢,而不是未來的趨勢。當價格已經大幅上漲時,移動平均线才會發出買入信號,而這時,往往已經錯過了最佳的入場時機。更糟糕的是,莊家們常常會利用移動平均线來製造假象,誘騙散戶入場,然後趁機收割。

想像一下,莊家們先將價格拉高,突破所有關鍵移動平均线,吸引散戶入場。然後,他們再將價格砸下來,讓散戶們血本無歸。這種手法,在加密貨幣市場上屢見不鮮。因此,我奉勸各位,不要過分迷信移動平均线,更不要將其作為唯一的交易依據。你需要結合其他的指標和信息,進行綜合分析,才能做出更加明智的判斷。

市場上普遍認為,如果比特幣價格回調,7.6萬美元將是一個重要的支撑位。許多人將其視為「救命稻草」,認為只要價格不跌破這個位置,牛市就能夠延續。然而,我卻認為,7.6萬美元更可能成為「加速崩盘的导火索」。

支撑位並非牢不可破的防線,它只是一個心理價位,反映了市場參與者對價格的預期。當價格接近支撑位時,買盤力量會有所增強,試圖阻止價格下跌。然而,如果市場情緒持續惡化,買盤力量最終會被消耗殆盡,支撑位也會被輕易突破。更糟糕的是,一旦支撑位被突破,原本的支撑位就會變成阻力位,進一步加劇價格下跌的風險。

因此,我認為,我們需要對7.6萬美元的支撑位保持警惕。如果價格真的跌破這個位置,不要抱有任何幻想,及時止損才是明智之舉。畢竟,在市場面前,任何人都不是神,及時認錯,才能避免更大的損失。

突破9.5萬美元,創下歷史新高,無疑是所有比特幣持有者的夢想。然而,在我看來,這個夢想更像是「空中樓閣」,看似觸手可及,實則遙不可及。

要突破歷史新高,需要大量的資金流入。然而,從目前的市場情況來看,資金流入的動力並不足夠。ETF的流入量正在放緩,散戶的熱情也在逐漸消退。更重要的是,全球經濟形勢不明朗,許多投資者都在持幣觀望。

因此,我認為,比特幣要突破9.5萬美元,需要克服重重阻礙。即使最終能夠突破,也可能只是曇花一現,難以維持。畢竟,沒有足夠的資金支撐,任何價格上漲都只是空中樓閣,隨時可能崩塌。

比特幣現貨ETF的出現,無疑是加密貨幣市場上的一件大事。華爾街的巨鱷們蜂擁而入,為市場帶來了大量的資金,也讓比特幣的價格水漲船高。然而,在看似繁榮的景象背後,我卻嗅到了一絲危險的味道。ETF真的是比特幣的「救世主」嗎?還是說,它更像是一個「吸血鬼」,正在慢慢地蠶食比特幣的去中心化精神?

ETF的本質是一種中心化的金融工具,它將比特幣打包成一份份可以在傳統金融市場上交易的合約。這意味著,比特幣的所有權實際上並沒有發生轉移,而是被鎖定在ETF發行商的手中。而這些發行商,正是華爾街的那些老牌金融機構。

這些機構的目的是什麼?當然不是為了推動比特幣的發展,而是為了從中獲取利潤。他們可以通過收取管理費、交易費等方式,源源不斷地從比特幣市場上吸血。更可怕的是,他們還可以利用ETF來操縱市場,影響比特幣的價格。

想像一下,如果某個ETF發行商大量拋售手中的比特幣,市場會發生什麼?價格必然會暴跌,無數散戶將血本無歸。而這些發行商,卻可以趁機低價買入,再次收割市場。這種情況並非不可能發生,畢竟,華爾街的歷史上從來不缺乏這種操縱市場的案例。

因此,我認為,我們需要對ETF保持高度警惕。不要將其視為理所當然的利好,更不要盲目跟風买入。你需要認真研究ETF的發行商、管理方式、費用結構等,才能做出更加明智的判斷。畢竟,在這個充滿了風險的市場中,保護好自己的財產才是最重要的。

報告中提到,「如果沒有美國市場以及ETF流入的參與,比特幣就無法重回歷史高位。」這句話,在我看來,既是真相,也是一種悲哀。比特幣,這個原本應該是去中心化的、全球性的貨幣,如今卻如此依賴美國市場,這不得不讓人感到唏噓。

美國市場的確擁有巨大的資金體量和影響力。如果美國的投資者不買賬,比特幣的價格就很難持續上漲。但問題是,過度依賴美國市場,會讓比特幣失去其獨立性。一旦美國政府出台不利於比特幣的政策,或者美國的金融機構開始做空比特幣,整個市場都會受到巨大的衝擊。

更重要的是,這種依賴性會讓比特幣的發展方向受到美國市場的左右。為了迎合美國投資者的口味,比特幣可能會變得越來越像傳統的金融產品,而失去其原有的創新性和顛覆性。

因此,我認為,我們需要努力擺脫對美國市場的過度依賴。要積極開拓其他市場,吸引更多的國際投資者。更重要的是,要堅守比特幣的初心,堅持去中心化、抗審查的原則,才能讓比特幣真正成為一種全球性的貨幣,而不是美國的附庸。

報告中提到,加密貨幣市場具有反身性,價格往往先波動,鏈上活動隨後才波動。這種說法聽起來似乎很有道理,但仔細想想,卻充滿了陷阱。難道我們真的可以無視鏈上數據,只關注價格的漲跌嗎?

在我看來,反身性更像是一種「自我實現的預言」。當價格上漲時,人們會變得更加樂觀,紛紛入場,進一步推高價格。而當價格下跌時,恐慌情緒又會蔓延,導致更多人拋售,加劇價格下跌。這種正反饋機制,會讓市場變得更加波動,也更容易受到操縱。

莊家們正是利用了這種反身性,來達到收割散戶的目的。他們可以通過散佈假消息、製造市場恐慌等方式,影響投資者的情緒,從而控制價格的走向。因此,我們需要對反身性保持警惕,不要被市場的情緒所左右。要學會獨立思考,理性判斷,才能避免成為被收割的韭菜。

報告中指出,4月份比特幣的日均交易量與2023年初牛市開始時的水平相當。但問題是,現在的市場環境與2023年初相比,已經發生了很大的變化。當時,市場正處於熊市的末期,價格相對較低,散戶的入場意願也比較強烈。而現在,比特幣的價格已經漲到了9萬美元,許多散戶都望而卻步。

此外,報告還提到,4月份平均活躍地址數下降了22%。這意味著,參與交易的人數正在減少。如果只有少數人在交易,即使交易量很大,也很難支撐起9萬美元的價格。更何況,這些交易量中,很可能包含了大量的刷單行為,莊家們通過自買自賣的方式,來製造市場繁榮的假象。

因此,我認為,我們需要對目前的交易量數據保持懷疑。不要被表面的繁榮所迷惑,要仔細分析數據背後的真相。如果交易量無法持續增長,活躍地址數持續下降,那麼比特幣的價格很可能會面臨調整的風險。

比特幣價格觸及短期持有者的成本基准,9.25萬美元,這本該是一個令人振奮的消息。教科書上會告訴你,這是重要的支撑位,是多頭的生命線。但身經百戰的我卻深知,在波動劇烈的加密貨幣市場,這種成本基准往往更像是一個「死亡線」,是空頭獵殺多頭的誘餌。

短期持有者,顧名思義,是指那些持幣時間較短的投資者。他們通常對市場變化更加敏感,也更容易受到情緒的影響。當價格下跌時,他們往往會恐慌性拋售,造成市場進一步下跌。而當價格上漲時,他們又會貪婪地追漲,將價格推向泡沫的頂峰。

因此,我認為,我們需要對9.25萬美元這個成本基准保持高度警惕。不要將其視為牢不可破的支撑位,更不要輕易抄底。你需要密切關注市場情緒的變化,一旦發現短期持有者開始拋售,就要果斷離場,避免成為被收割的韭菜。

報告中提到,短期持有者正在拋售,這與2022年3月熊市早期的情况類似。當時,比特幣價格短暫回升至短期持有者的成本基准水平,然後再次下跌,開啟了漫長的熊市。

歷史會重演嗎?我認為,這種可能性非常高。加密貨幣市場的本質並沒有改變,人性也沒有改變。貪婪和恐懼仍然是主導市場的主要力量。當市場上充斥著恐慌情緒時,短期持有者必然會選擇拋售,從而加劇熊市的下跌。

當然,這並不意味著比特幣一定會重蹈2022年的覆轍。但我們需要對風險保持高度警惕,不要盲目樂觀。如果市場持續下跌,短期持有者持續拋售,那麼熊市很可能會持續到今年年底。

報告中指出,4月22日和23日,轉帳至交易所的金額顯著上升,總額達到44億美元。這是一個非常明顯的信號,表明短期持有者正在將他們的比特幣轉移到交易所,準備拋售。

44億美元,這是一個巨大的數字。如果這些比特幣全部被拋售,市場將會受到巨大的衝擊。但問題是,這些轉帳真的是為了拋售嗎?還是說,這只是莊家們設下的「誘餌」?

莊家們可以先將一部分比特幣轉移到交易所,製造市場恐慌,誘騙散戶拋售。然後,他們再趁機低價買入,完成收割。這種手法,在加密貨幣市場上屢見不鮮。

因此,我認為,我們需要對44億美元的轉帳保持懷疑。不要輕易相信這是拋售的信號,更不要盲目跟風拋售。你需要仔細觀察市場的變化,分析轉帳的真正目的。如果發現莊家們正在設局,就要果斷離場,避免成為被收割的韭菜。

報告中指出,長期持有者目前控制着市場中69%的比特幣供應量,高於2025年2月1日的低點66%。這個數據乍看之下,似乎是一個積極的信號,表明市場上仍然存在着一批堅定的信仰者,他們對比特幣的長期前景充滿信心。然而,在我看來,我們需要更加深入地分析這個數據背後的真相。長期持有者占比上升,真的意味著信心嗎?還是說,這只是市場缺乏流動性,導致比特幣被鎖死在少數人手中的結果?

如果市場上的交易量持續低迷,比特幣難以找到新的買家,那麼長期持有者占比上升就是一個必然的結果。畢竟,沒有人願意在熊市中割肉離場,大家都選擇捂緊手中的比特幣,等待牛市的到來。但這種情況,並不能真正反映市場的健康狀況,反而可能預示着更大的危機。

想像一下,如果市場上的絕大多數比特幣都被鎖死在長期持有者手中,那麼一旦出現黑天鵝事件,導致他們集體拋售,市場將會崩潰。這種情況,就像是一顆定時炸彈,隨時可能引爆。因此,我們需要對長期持有者占比上升保持警惕,不要盲目樂觀。

報告中也提到了,這些數據始終受到ETF的影響,因為許多散戶投資者正在通過ETF购买比特幣。這是一個非常重要的細節,我們不能忽視。ETF的出現,確實為比特幣市場帶來了大量的資金,但也改變了市場的結構。通過ETF购买比特幣的散戶,實際上並沒有真正擁有比特幣,他們只是購買了一份份可以在傳統金融市場上交易的合約。而這些合約,都被鎖定在華爾街的金融機構手中。

這些金融機構可以利用這些合約來操縱市場,影響比特幣的價格。他們可以通過大量發行或贖回ETF的方式,人為地增加或減少市場上的比特幣供應量,從而達到控制價格的目的。更可怕的是,他們還可以利用這些合約來進行空頭交易,從比特幣的下跌中獲利。

因此,我認為,我們需要對ETF在比特幣市場中的影響保持高度警惕。不要相信那些關於長期持有者占比上升的數據,因為這些數據很可能被華爾街的金融機構操縱。真正的市場情況,可能比我們看到的更加糟糕。

報告中提到,長期持有者與短期持有者的供應比率觸底,這通常標誌著周期已到(局部)頂。看到這句話,我不禁倒吸一口涼氣。歷史的幽靈,似乎又要再次浮現。

加密貨幣市場充滿了周期性,牛市和熊市交替出現。在牛市的頂峰,短期持有者會大量湧入,他們貪婪地追漲,將價格推向泡沫的頂端。而長期持有者則會逐漸拋售,將手中的比特幣轉移給短期持有者。這種情況,會導致長期持有者與短期持有者的供應比率下降,觸及底部。

一旦這個比率觸底,就意味著牛市已經接近尾聲,熊市即將到來。短期持有者會開始恐慌性拋售,導致價格暴跌。而長期持有者則會袖手旁觀,等待市場觸底反彈。

報告中也提到了2017年和2021年的案例,當時長期持有者與短期持有者的供應比率都曾觸底,隨後市場就迎來了熊市。這是否意味著,歷史會再次重演?我認為,這種可能性非常高。

當然,我們也不能完全排除市場出現「雙頂」的可能性。在2021年的牛市中,比特幣就曾出現過兩個頂峰,長期持有者推動了第二個頂峰的出現。但即使出現雙頂,最終的結果仍然是熊市。因此,我認為,我們需要對目前的市場情況保持高度警惕,不要盲目樂觀。

報告中提到,如果今年也出現「雙頂」,比特幣的第二個頂峰可能在11萬至13萬美元的區間。這個數字,無疑具有巨大的誘惑力。許多人可能會因此而心動,想要抓住最後的機會,大賺一筆。然而,在我看來,這個數字更像是一個「陷阱」,是莊家們設下的誘餌。

莊家們可以先將價格拉高至11萬美元附近,吸引散戶入場。然後,他們再將價格砸下來,讓散戶血本無歸。這種手法,在加密貨幣市場上屢見不鮮。因此,我奉勸各位,不要被11萬至13萬美元的誘惑所迷惑,更不要盲目跟風买入。你需要認真分析市場的風險,才能做出更加明智的判斷。如果你無法承受市場下跌的風險,那麼最好還是選擇離場觀望,等待更加穩定的時機。

報告中提到,自去年12月中旬以來,USDT的供應量一直徘徊在1400億美元左右。這是一個值得關注的現象。USDT,作為加密貨幣市場上最主要的穩定幣,一直被視為市場流動性的重要指標。它的供應量停滯不前,是否意味著市場的流動性正在枯竭?

USDT的霸權地位,並非牢不可破。近年来,許多新的穩定幣不斷湧現,例如USDC、BUSD等。這些新的穩定幣,在技術和合規性方面,都比USDT更具優勢。如果USDT無法及時進行改進,很可能會被這些新的穩定幣所取代。

更重要的是,USDT的背後,存在著諸多不確定性。它的儲備金是否充足?它的運營是否透明?這些問題,一直受到市場的質疑。如果USDT出現任何問題,都可能會引發市場的恐慌,導致比特幣價格暴跌。因此,我認為,我們需要對USDT保持警惕,不要過度依賴它。

與USDT形成鮮明對比的是,USDC的供應量正在增加。自去年12月中旬以來,USDC的供應量增長了47%。這種增長,是否意味著USDC正在挑戰USDT的霸權地位?

USDC由Coinbase和Circle兩家公司聯合發行,在合規性方面,比USDT更具優勢。USDC的儲備金,也更加透明,更容易受到監管。因此,許多投資者更願意持有USDC,而不是USDT。

但問題是,USDC的崛起,真的是對比特幣市場的利好嗎?還是說,這只是另一種形式的中心化?USDC仍然受到Coinbase和Circle的控制。如果這兩家公司出現任何問題,或者受到政府的干預,USDC的供應量也可能會受到影響,從而對比特幣市場產生負面影響。因此,我認為,我們需要對USDC保持警惕,不要盲目相信它。

報告中指出,由於空頭押注比特幣將在9.4萬美元附近下跌,比特幣資金費率在4月22日降至負值。為了維持倉位,空頭支付的金額已達2023年8月以來的最高水平。這種情況,通常被視為軋空行情的先兆。所謂軋空行情,指的是空頭被迫平倉,導致價格迅速上漲的現象。

從表面上看,軋空行情對多頭來說是一個好消息。價格的快速上漲,可以帶來巨大的利潤。但事實上,軋空行情往往是短暫的,而且充滿了風險。一旦空頭完成平倉,價格很可能會迅速回落,讓追漲的多頭血本無歸。

更重要的是,軋空行情往往是莊家們操縱市場的手段。他們可以先通過散佈假消息、製造市場恐慌等方式,誘騙空頭入場。然後,他們再突然拉高價格,引發軋空行情,讓空頭被迫平倉,從而達到收割空頭的目的。因此,我認為,我們需要對軋空行情保持警惕,不要盲目追漲。

軋空行情,或許能夠將比特幣的價格推高至10萬美元以上。但問題是,這種上漲,會是昙花一现嗎?如果市場沒有足夠的資金支撐,價格很可能會迅速回落,讓追漲的多頭損失慘重。

更重要的是,10萬美元這個數字,具有很强的心理暗示作用。許多人可能會將其視為一個重要的阻力位,一旦價格觸及這個位置,就會選擇拋售,從而導致價格下跌。因此,我認為,即使比特幣能夠突破10萬美元,也很難在這個位置站穩腳跟。我們需要對市場的風險保持警惕,不要盲目樂觀。

報告中提到,比特幣的MVRV-Z評分目前為2.2。這個指標,簡單來說,就是衡量比特幣價格相對於其公允價值的偏離程度。Z值越高,就意味著比特幣的價格被高估得越嚴重。而2.2的Z值,表明比特幣目前的交易價格比其平均值高出2.2個標準差。這是否意味著,比特幣已經進入了高估值的危險區域?

然而,MVRV-Z評分並非萬能的。它的計算方式,是通過對不同時間段和市場格局下的數據進行標準化。這種標準化,雖然可以消除一些噪音,但也可能會掩蓋一些重要的信息。例如,它無法反映市場情緒的變化,也無法考慮到宏觀經濟因素的影響。因此,我們需要對MVRV-Z評分保持警惕,不要過度迷信它。

報告中分析了MVRV-Z評分在上漲過程中跌破2的時期,發現所有12個月的回報率均為負值。這似乎是一個非常明確的信號,表明在高MVRV-Z值時买入,是一個錯誤的選擇。然而,歷史真的會重演嗎?

加密貨幣市場瞬息萬變,過去的經驗,並不一定適用於未來。更重要的是,報告中也提到,在MVRV-Z得分突破2時买入,可以獲得豐厚回報,但這些結果通常出現在周期的开始階段。那麼,現在是否處於周期的开始階段呢?我認為,這個問題值得我們深入思考。

如果我們認為現在仍然處於牛市的初期,那麼在高MVRV-Z值時买入,仍然可能是一個有利可圖的選擇。但如果我們認為現在已經接近牛市的尾聲,那麼在高MVRV-Z值時买入,就可能是一個非常危險的決定。因此,我認為,我們需要根據自己的判斷,做出更加明智的選擇。

報告結尾承認,鏈上數據分析不包括中心化交易所的ETF或比特幣(約佔供應量的18.7%)。這句話輕描淡寫,卻揭示了一個令人不安的真相:我們所依賴的鏈上數據,實際上是「碎片化的」,是不完整的。我們就像一群盲人,試圖通過触摸大象的局部,來了解整個大象的樣貌。但這樣做,真的能得到正確的結論嗎?

中心化交易所,是加密貨幣市場上最主要的交易場所。大量的比特幣,都存儲在這些交易所的錢包中。但這些數據,卻無法被鏈上數據分析工具所捕捉。這意味著,我們對市場的了解,存在著巨大的盲區。我們無法知道交易所內部的交易情況,也無法知道莊家們在交易所內部的操作。這種信息的不對稱,讓我們更容易受到操縱。

更重要的是,ETF的出現,進一步加劇了這種信息的不對稱。ETF的發行商,可以通過在中心化交易所內部的操作,來影響比特幣的價格。他們可以大量买入或賣出比特幣,人為地增加或減少市場上的供應量,從而達到控制價格的目的。而這些操作,卻無法被鏈上數據分析工具所捕捉。

因此,我認為,我們需要對鏈上數據分析保持謹慎。不要將其視為唯一的依據,更不要盲目相信它。我們需要結合其他的數據和信息,進行綜合分析,才能做出更加明智的判斷。畢竟,在這個充滿了欺騙和操縱的市場中,唯有保持懷疑和警惕,才能避免成為被收割的韭菜。

報告中提到,亞太地區/中國是本週大部分波動的主導因素。這是一個有趣的現象。中國,一直以來都是加密貨幣市場的重要參與者。儘管中國政府對加密貨幣採取了嚴厲的監管措施,但仍然有大量的中國投資者通過各種渠道參與市場。這些投資者,往往對價格波動更加敏感,也更容易受到情緒的影響。

如果亞太地區的投資者持續保持狂熱,那麼比特幣的價格可能會繼續上漲。但問題是,這種狂熱,是否能夠持續?中國政府的監管措施,仍然是一個巨大的風險。一旦政府加強監管,亞太地區的投資者很可能會恐慌性拋售,導致比特幣價格暴跌。因此,我認為,我們需要對亞太地區的狂熱保持警惕,不要盲目樂觀。

報告中提到關於「比特幣脫鉤」的討論,認為比特幣與納斯達克指數通常不相關。我對此觀點持保留態度。雖然歷史數據顯示兩者相關性不高,但今年以來,比特幣與納斯達克指數的相關性有所上升。在全球資本流動日益頻繁的今天,試圖將比特幣完全與傳統金融市場隔離開來,無異於緣木求魚。

比特幣的價格,最終還是會受到全球經濟形勢的影響。如果全球經濟持續惡化,股市崩盤,比特幣也很難獨善其身。畢竟,在恐慌情緒蔓延的情況下,投資者往往會拋售所有風險資產,包括比特幣。因此,我認為,我們需要對「比特幣脫鉤」的說法保持警惕,不要抱有不切實際的幻想。

報告指出,比特幣與納斯達克指數的相關性今年有所上升(0.47),並且當納斯達克指數承壓時,相關性往往會上升。這種現象,在我看來,並非巧合,而是必然。隨著越來越多的機構投資者進入加密貨幣市場,比特幣與傳統金融市場的聯繫日益緊密。這些機構投資者,往往會將比特幣納入其投資組合,並根據全球經濟形勢和市場風險偏好,調整其投資策略。當納斯達克指數下跌時,他們可能會選擇拋售比特幣,以降低其投資組合的風險,從而導致比特幣價格下跌。因此,我認為,我們需要密切關注納斯達克指數的走勢,並将其納入我們的比特幣投資決策中。

報告中指出,市場仍以19倍的前瞻性收益價格進行交易,遠高於過去四次重大回調的低谷。此外,分析師對盈利預期的下調幅度也遠小於過去。這些數據,都表明股市存在著巨大的泡沫。這個泡沫,還能維持多久?我認為,這個問題的答案,將直接影響比特幣的未來走勢。

如果股市崩盤,比特幣也很難倖免於難。在恐慌情緒蔓延的情況下,投資者往往會拋售所有資產,包括比特幣。此外,股市崩盤還可能引發全球經濟衰退,導致投資者風險偏好下降,從而減少對比特幣的投資。因此,我認為,我們需要對股市的風險保持高度警惕,並做好應對經濟衰退的準備。

報告中提到,特朗普政府正在竭盡全力逐步壓低股市(以壓低美元和利率),經濟可能已經遭受重創。這種說法,雖然有些陰謀論的味道,但也並非完全沒有道理。特朗普政府的貿易政策,以及其減稅和放鬆管制的措施,都可能對全球經濟產生重大影響。

如果特朗普政府的貿易政策導致全球貿易緊張局勢加劇,全球經濟很可能會陷入衰退。而如果特朗普政府的減稅和放鬆管制的措施導致通貨膨脹加劇,美聯儲可能會被迫加息,從而導致股市下跌。因此,我認為,我們需要密切關注特朗普政府的政策走向,並評估其對比特幣的潜在影響。

報告中提到美國預算赤字不斷增長,暗示這可能對比特幣有利。我的看法卻更為複雜。沒錯,傳統觀點認為,政府債台高築、貨幣超發,會導致法幣貶值,進而推升比特幣等稀缺資產的價格。但這真的是一條必然的道路嗎?

首先,通膨並非總是利好比特幣。惡性通膨可能摧毀經濟,導致民眾無力購買任何資產,包括比特幣。其次,各國央行並非毫無作為。為了控制通膨,它們可能採取加息等緊縮政策,這反而會打壓包括比特幣在內的所有風險資產。更重要的是,比特幣自身的波動性也可能讓它在通膨環境下表現不佳。人們可能更願意持有黃金等更穩定的避險資產,而非波動劇烈的比特幣。

報告預計聯準會將在第三季度/第四季度再次开始擴大資產負債表,並預測全球將出現貨幣抑制/收益率曲線控制。這種政策,本質上是政府干預市場,壓低利率,刺激經濟。但這種做法,真的能帶來長期的繁榮嗎?

歷史經驗告訴我們,過度的貨幣刺激,往往會導致資產泡沫,並加劇貧富差距。政府可以通過印鈔來解決短期的問題,但長期來看,卻可能損害經濟的健康。對於比特幣而言,貨幣抑制可能在短期內推高其價格,但長期來看,卻可能損害其作為價值儲存工具的信譽。畢竟,如果政府可以隨意印鈔,那麼比特幣的稀缺性優勢也將大打折扣。

報告認為,在貨幣抑制/收益率曲線控制的環境下,投資者將青睞黃金和比特幣等非主權硬通貨。我對此觀點持有異議。雖然比特幣被譽為「數字黃金」,但它與黃金之間,仍然存在著本質的區別。

黃金擁有數千年的歷史,被廣泛認可為價值儲存工具。它的供應量相對穩定,不易受到人為操縱。而比特幣,作為一種新興資產,仍然面臨著諸多不確定性。它的價格波動劇烈,容易受到市場情緒的影響。更重要的是,比特幣的合法性仍然存在爭議,許多國家對其採取了限制措施。因此,我認為,在經濟不確定時期,黃金仍然是更可靠的避風港。比特幣或許具有長期增長的潛力,但它還需要時間來證明自己。

報告中提到了「等待市場掉下來的大餡餅」,並認為在2022年低點买入比特幣,或者在去年9月加大投資比特幣,都是「大餡餅」機會。但我認為,我們需要對這種說法保持警惕。在市場上,永遠不存在「穩賺不賠」的機會。任何看似唾手可得的「大餡餅」,背後都可能隱藏著巨大的風險。

莊家們常常會製造「大餡餅」的幻覺,誘騙散戶入場。他們可以先將價格拉低,營造市場恐慌的氛圍,讓散戶認為已經跌到了谷底。然後,他們再散佈一些利好消息,讓散戶認為即將迎來牛市。在這種情況下,許多散戶會忍不住入場抄底,結果卻發現,自己掉進了一個更大的陷阱。

因此,我認為,我們需要對「大餡餅」保持理性。不要被貪婪所驅使,更不要盲目跟風买入。你需要仔細分析市場的風險,才能做出更加明智的判斷。

報告中提到「現金也是一種倉位,鑑於加密貨幣領域擁有充足的機會,我們可以保持耐心。」我非常贊同這種觀點。在市場不確定時期,持有現金,往往是一種最佳的策略。現金可以讓我們保持靈活性,隨時抓住市場上的機會。更重要的是,現金可以讓我們避免在市場下跌時遭受損失。

許多投資者,總是害怕錯過機會,因此總是急於入場。但事實上,在市場上,機會永遠存在。只要我們保持耐心,等待合適的時機,就能夠找到更好的投資標的。因此,我認為,我們需要學會等待,不要急於求成。

報告中提到了「全球貿易和貨幣體系的結構性重置」。這種說法,聽起來非常宏大,但也充滿了不確定性。全球經濟的發展方向,受到諸多因素的影響,例如地緣政治、技術變革、政策調整等等。我們很難準確預測未來的發展趨勢。因此,我認為,我們需要對這種「結構性重置」的說法保持警惕,不要被其所迷惑。我們需要關注市場的具體變化,而不是沉迷於宏大的敘事。

小熊电器转型生活方式品牌,借吴磊李雪琴直播破圈,抖音营销打造品质生活体验。

2025-05-23

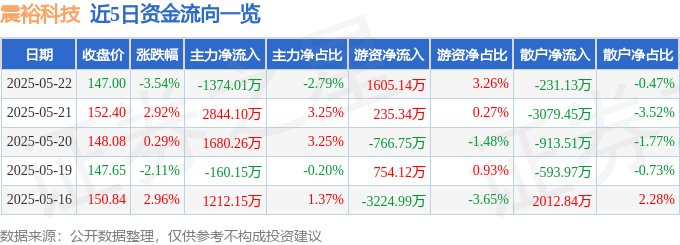

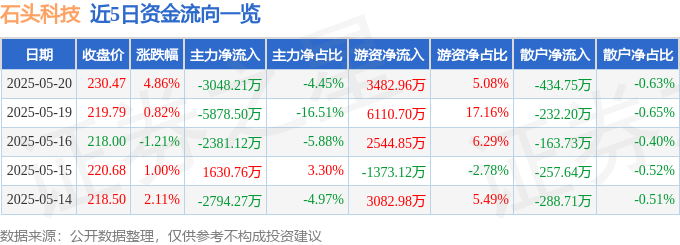

石頭科技股價520後解讀:營收增長難掩利潤下滑,主力撤退與機構樂觀並存

2025-05-22

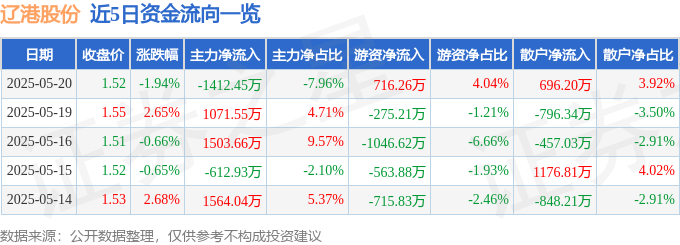

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

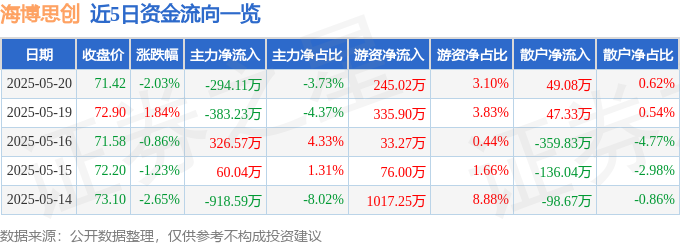

海博思创520股價下跌:主力撤退,散戶接盤?增收不增利风险分析

2025-05-22