官方发布的金融数据,往往被精心包装,试图传递一种乐观的信号。然而,透过这些数字的迷雾,我们必须保持警惕,洞察其背后潜藏的风险和结构性问题。4月份的金融数据,绝非仅仅是几个百分比的增减,它反映的是宏观经济的脉搏,预示着未来政策调整的方向。

广义货币(M2)增速,一向被视为经济增长的“风向标”。8%的同比增速,看似平稳,实则暗藏隐忧。要知道,过去数年,我们一直习惯了两位数的M2增长。如今增速放缓,是否意味着货币政策的传导机制出现了问题?大量的货币投放,并未有效地转化为实体经济的活力,反而可能淤积在金融体系内部,推高资产价格,加剧贫富分化。我们必须反思,单纯依靠货币宽松政策,是否能够真正解决中国经济面临的结构性问题?货币政策的“边际效应递减”规律,正在中国上演。

信贷是经济的血液。然而,如果血液循环不畅,甚至流向了错误的器官,那么整个肌体都会受到损害。从4月份的信贷数据来看,住户贷款、企业贷款、非银金融机构贷款,呈现出一种扭曲的结构。大量的信贷资源,流向了房地产市场,而真正需要资金支持的创新型企业、中小微企业,却面临着融资难、融资贵的困境。这种信贷结构的扭曲,不仅会加剧房地产市场的泡沫风险,还会扼杀实体经济的活力,阻碍中国经济的转型升级。谁在受益?是那些手握大量房产的既得利益者。谁在承担风险?是那些辛勤劳动却难以实现“安居梦”的普通民众,是那些面临融资困境、苦苦挣扎的中小微企业。

社会融资规模,是衡量实体经济融资状况的重要指标。然而,4月份的社融数据显示,政府债券发行一枝独秀,而企业债券融资却明显疲软。这反映出,在经济下行压力之下,企业投资意愿不足,融资需求下降。与此同时,地方政府为了稳增长,不得不加大债券发行力度,进行基建投资。这种“政府投资唱主角,企业投资靠边站”的局面,并非长久之计。过度依赖政府投资,不仅会加剧地方债务风险,还会抑制市场活力,延缓经济的结构性调整。我们需要的是激发企业投资的内生动力,而不是过度依赖政府的“强刺激”。

对实体经济发放的外币贷款,同比大幅下降33.9%。这是一个令人震惊的数字!外币贷款的断崖式下跌,反映出中国企业对外投资意愿的下降,以及对未来经济前景的担忧。在全球经济不确定性增加的背景下,中国企业正在变得更加谨慎,更加保守。与此同时,人民币汇率的波动,也增加了企业借入外币贷款的风险。外币贷款的“失血”,无疑会给实体经济带来不利影响,特别是那些依赖进口原材料、出口产品的企业。我们必须高度关注外币贷款下降的趋势,及时采取措施,稳定企业信心,促进对外贸易的健康发展。

广义货币(M2),作为宏观经济调控的重要工具,其增速的变化往往预示着经济运行的趋势。然而,当M2增速持续放缓,甚至接近历史低位时,我们就不得不警惕“流动性陷阱”的幽灵正在逼近。流动性陷阱,指的是当利率降至极低水平时,货币政策失效,大量的货币投放无法有效地刺激投资和消费,反而淤积在金融体系内部。中国是否已经陷入了流动性陷阱?这仍然是一个充满争议的问题。但无论如何,M2增速的探底,都提醒我们必须重新审视货币政策的有效性,寻找新的经济增长引擎。

8%的M2增长率,看似平稳,实则掩盖了诸多深层次的问题。首先,8%的增速,是建立在过去高基数的基础之上的。这意味着,实际新增的货币量,可能并没有我们想象的那么多。其次,M2的增长,并不一定意味着实体经济的繁荣。如果大量的货币,流入了房地产市场、金融市场,或者仅仅在银行体系内部空转,那么M2的增长,就只会带来资产价格的泡沫,而无法真正促进经济增长。我们必须透过数字的表面,看到其背后隐藏的结构性问题。

M1(狭义货币)和M0(流通中货币),是M2的重要组成部分。M1主要反映企业的活期存款,M0则反映居民手中的现金。4月份的数据显示,M1增速仅为1.5%,而M0增速却高达12%。这种“冰火两重天”的局面,反映出企业投资意愿的低迷,以及居民消费倾向的下降。企业不愿意将资金投入生产,而是选择持有活期存款,以应对未来的不确定性。居民则更倾向于持有现金,以应对可能出现的失业风险。M1和M0的背离,预示着经济下行压力的加大,以及货币政策传导机制的梗阻。我们需要采取更加精准的措施,提振企业信心,刺激居民消费,疏通货币政策的传导渠道。

前四个月净投放现金3193亿元。在经济下行压力之下,央行增加现金投放,似乎是一种“及时雨”。然而,我们必须警惕“饮鸩止渴”的风险。过度的现金投放,可能会加剧通货膨胀的压力,削弱居民的购买力。更重要的是,现金投放并不能从根本上解决经济面临的结构性问题。我们需要的是通过改革,优化资源配置,提高经济效率,而不是单纯依靠货币刺激。现金投放,只能作为一种短期的应急措施,而不能作为长期的政策依赖。

人民币贷款,是实体经济的“血液”,其结构变化,直接反映着经济运行的冷暖。四月份的数据显示,人民币贷款结构呈现出一种令人不安的态势:住户贷款中,短期消费贷款萎靡不振,长期房贷却在苦苦支撑;企业贷款中,短期贷款占比过高,长期投资意愿不足;非银金融机构贷款则在小幅增长,风险偏好似乎有所抬头。这种种迹象表明,房地产市场仍在苟延残喘,而实体经济却面临着越来越大的下行压力。

住户贷款,是反映居民消费能力和意愿的重要指标。4月份的数据显示,住户短期贷款减少2416亿元,而中长期贷款却增加7601亿元。这种鲜明的对比,说明居民消费意愿正在下降,而房贷仍然是支撑住户贷款增长的主要力量。短期消费贷款的萎缩,反映出居民对未来收入预期不乐观,消费更加谨慎。而长期房贷的增长,则可能意味着房地产市场的回光返照,或者说,是居民在高房价面前的无奈选择。我们需要警惕的是,过度依赖房贷来拉动经济增长,不仅会加剧房地产市场的泡沫风险,还会挤压居民的消费能力,不利于经济的健康发展。

企业贷款,是反映企业投资意愿和经营状况的重要指标。4月份的数据显示,企业短期贷款增加3.03万亿元,而中长期贷款增加5.83万亿元。虽然中长期贷款的绝对额大于短期贷款,但我们必须看到,短期贷款的占比仍然过高。这可能意味着,企业更倾向于短期套利,而不是长期投资。更令人担忧的是,大量的短期贷款,可能并没有真正进入实体经济,而是被用于偿还旧债、购买理财产品,甚至流入房地产市场,进行投机活动。这种“短贷长投”、“资金空转”的现象,不仅会降低资金的使用效率,还会增加金融风险。我们需要加强对企业贷款的监管,引导资金流向实体经济,支持创新型企业的发展。

非银金融机构,包括信托公司、证券公司、基金公司等,它们的贷款行为,往往反映着市场风险偏好。4月份的数据显示,非银金融机构贷款增加768亿元。这可能意味着,在经济下行压力之下,一些投资者开始寻求更高的收益,愿意承担更大的风险。然而,我们必须警惕的是,非银金融机构的风险管理能力相对较弱,过度追求高收益,可能会导致风险累积,甚至引发系统性风险。我们需要加强对非银金融机构的监管,防止它们过度扩张,盲目追求高收益,维护金融市场的稳定。

社会融资规模(TSF),旨在全面反映实体经济从金融体系获得的资金支持。然而,当我们深入分析4月份的社融数据时,却发现其中存在着诸多值得商榷之处。政府债券的“狂飙突进”与企业债券的“退潮”,表外融资的沉浮,都在暗示着社融数据可能只是一场精心设计的“数字游戏”,难以真实反映实体经济的融资状况。

4月份社融数据显示,政府债券净融资高达4.85万亿元,同比多增3.58万亿元,成为社融增长的主要动力。地方政府债券的发行,主要用于基础设施建设和稳增长项目。然而,在经济下行压力之下,地方政府的财政收入普遍下滑,过度依赖发债来维持投资,无疑会加剧地方债务风险。更令人担忧的是,一些地方政府为了追求政绩,盲目举债,投资回报率低下的项目,最终可能会导致债务违约,引发系统性风险。我们需要对地方债务进行严格监管,防止地方政府过度举债,维护金融稳定。

与政府债券的“狂飙突进”形成鲜明对比的是,企业债券净融资仅为7591亿元,同比少4095亿元。企业债券发行量的下降,反映出企业融资意愿的低迷。一方面,在经济下行压力之下,企业投资意愿不足,融资需求下降。另一方面,一些企业可能面临信用风险,难以获得债券市场的认可。此外,监管政策的变化,也可能对企业债券发行产生影响。企业债券的“退潮”,预示着实体经济的活力正在减弱,需要引起高度重视。

在社融数据中,委托贷款、信托贷款、未贴现银行承兑汇票等表外融资,一直扮演着重要的角色。表外融资,通常游离于监管之外,容易滋生监管套利行为。4月份的数据显示,委托贷款小幅增加,信托贷款则有所下降,未贴现银行承兑汇票大幅增加。这些数据的变化,反映出监管政策的调整,以及市场参与者对风险的重新评估。我们需要加强对表外融资的监管,防止监管套利行为,维护金融市场的公平公正。

社会融资规模增量,本应是观察经济活力的窗口,展现经济增长的新动能。然而,对2025年前四个月社融增量的分析却揭示出,中国经济正面临新旧动能转换的严峻挑战。传统融资渠道的颓势与新兴融资方式的挣扎并存,凸显了结构性改革的紧迫性。

委托贷款和信托贷款,作为曾经的表外融资主力军,如今在监管日益趋严的环境下,生存空间被不断压缩。委托贷款的小幅增加,信托贷款的同比少增,都反映出监管政策对影子银行的持续清理。然而,值得注意的是,这些资金并未完全消失,而可能以更加隐蔽的方式流入市场。我们需要警惕的是,过度收紧表外融资,可能会误伤实体经济,特别是那些难以从传统银行获得贷款的中小微企业。如何在监管与发展之间取得平衡,是摆在我们面前的一道难题。

未贴现银行承兑汇票的大幅增加,表面上似乎反映了企业信用的改善,但背后可能隐藏着“虚假繁荣”。在经济下行压力之下,一些企业可能通过开具银行承兑汇票,来延缓支付账款,缓解资金压力。而银行为了完成业绩指标,也可能放松对承兑汇票的审核。这种“击鼓传花”式的融资方式,虽然能够在短期内缓解企业的资金压力,但长期来看,却会加剧信用风险的累积。我们需要加强对银行承兑汇票的监管,防止企业过度依赖票据融资,维护金融市场的稳定。

非金融企业境内股票融资的增加,很大程度上得益于科创板的设立。科创板旨在支持科技创新企业的发展,为其提供更加便捷的融资渠道。然而,科创板能否真正承担起支持科技创新的重任,仍然有待观察。一方面,科创板的上市门槛相对较高,很多有潜力的创新型企业难以进入。另一方面,科创板的估值体系尚不完善,容易出现“炒新”、“炒小”、“炒差”的现象。我们需要不断完善科创板的制度建设,引导资金流向真正有价值的科技创新企业,防止科创板沦为“圈钱”的工具。

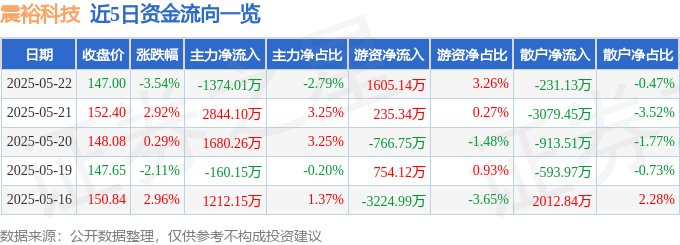

小熊电器转型生活方式品牌,借吴磊李雪琴直播破圈,抖音营销打造品质生活体验。

2025-05-23

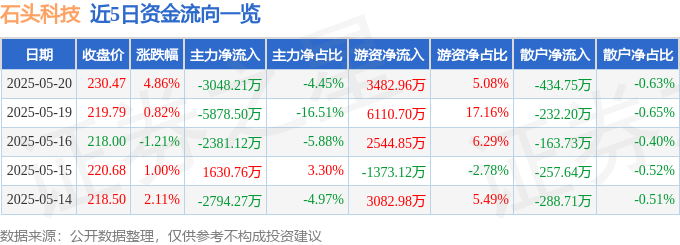

石頭科技股價520後解讀:營收增長難掩利潤下滑,主力撤退與機構樂觀並存

2025-05-22

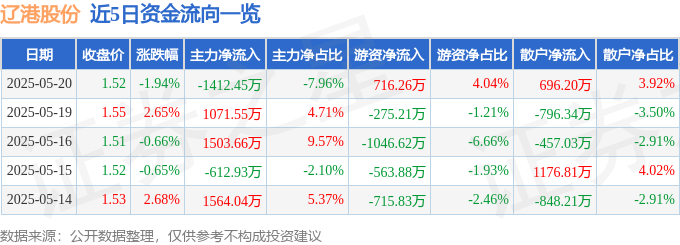

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

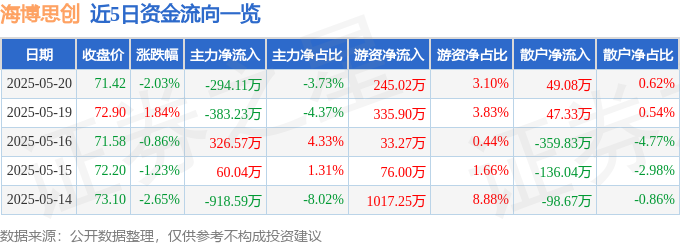

海博思创520股價下跌:主力撤退,散戶接盤?增收不增利风险分析

2025-05-22